Réalisez de grosses économies sur votre mutuelle santé

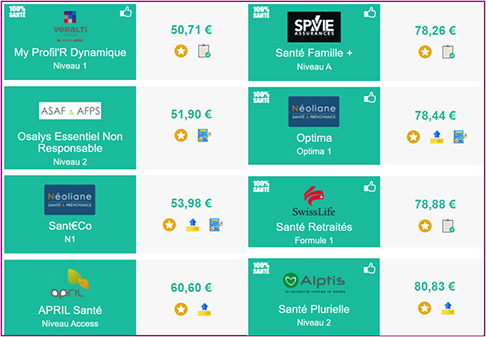

Plus de 2000 formules comparées en 2 minutes

La mutuelle ou complémentaire santé prendra à sa charge le remboursement de tout ou partie de vos dépenses de santé non remboursables par l'assurance maladie (ou sécurité sociale).

Avant de comprendre comment fonctionne une mutuelle, il est important de comprendre déjà comment fonctionne la Sécurité Sociale (ou Assurance Maladie) et les mots de vocabulaire qui y sont utilisés.

Sécurité Sociale (ou Assurance Maladie ou CPAM), fonctionnement et définitions

1 - La BRSS ou Base de Remboursement de la Sécurité Sociale, le Taux de Remboursement (TR) et le Ticket modérateur (TM)

La base de remboursement de la Sécurité Sociale (ou BRSS) aussi appelée tarif de responsabilité de la Sécurité sociale (ou TRSS) ou Tarif de Convention de la Sécurité Sociale (ou TC) est la somme retenue par l'Assurance maladie obligatoire comme base de remboursement pour chaque acte médical.

L'Assurance maladie obligatoire prend en charge un pourcentage de cette base de remboursement appelé Taux de Remboursement (ou TR) qui diffère en fonction des actes. Le complément restant à la charge de l'assuré s'appelle le Ticket Modérateur (ou TM) et peut être remboursé en souscrivant à une mutuelle ou assurance santé complémentaire.

Ainsi on peut écrire la formule : BRSS = TR + TM

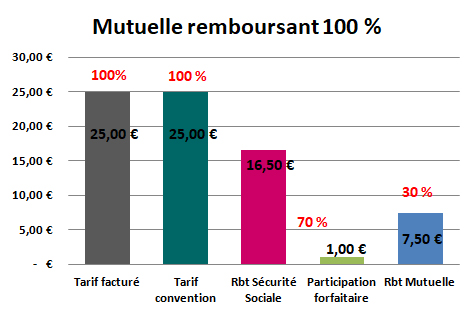

A titre d'exemple, pour les consultations chez un médecin généraliste ayant signé le dispositif OPTAM (voir point 3 ci-dessous) :

- La BRSS ou TRSS ou TC est fixé à 25 €

- Le TR défini par la Sécurité Sociale est de 70 %. La sécurité Sociale remboursera donc 70% de la BRSS (moins les 1 € de participation forfaitaire : voir point 2 ci-dessous) soit 16.5 €

- Le TM remboursé par la mutuelle sera donc de 30 % (100 % BRSS - 70 % TR) soit 7,5 €.

2 - La participation forfaitaire de 1 €

La participation forfaitaire est une contribution de 1 €, déduite des remboursements de l'Assurance Maladie, pour toutes les consultations ou actes réalisés par un médecin, les examens radiologiques et les analyses de biologie médicale.

Notez qu'il est interdit aux mutuelles santé de rembourser ce reste à charge dans le cadre des contrats responsables.

Les assurés et les ayants droit de plus de 18 ans sont tous redevables de cette participation forfaitaire de 1 euro, quel que soit le médecin consulté ou l’acte médical subi à l'exception :

- Des personnes mineures, des bénéficiaires de la Complémentaire santé solidaire, des bénéficiaires de l’Aide médicale de l’État (AME) et des femmes enceintes (à partir du 1er jour du 6ème mois de grossesse et jusqu'au 12ème jour après la date de l’accouchement).

- D'une consultation chez un chirurgien-dentiste, d'une consultation chez un auxiliaire médical (infirmière, masseur-kinésithérapeute, orthophoniste, etc.), d'une consultation chez une sage-femme, d'une hospitalisation complète, des dépenses de santé liées à un acte de terrorisme (l’assuré doit être reconnu victime par le Parquet de Paris), des actes de dépistage du cancer du sein, des actes de dépistage du SIDA, des actes de dépistage au titre du suivi post-professionnel et de l’amiante (FNASS), d'une consultation et soins dans les structures psychiatriques sans hébergement et d'une consultation d’expertise médicale.

A noter que cette participation forfaitaire existe également chez les pharmaciens : pour toute boite de médicament délivrée, 50 centimes sont retenus par boite.

3 - Le dispositif OPTAM (Option Pratique Tarifaire Maîtrisée)

L'Option Pratique Tarifaire Maîtrisée (OPTAM), qui a remplacé le Contrat d'Accès aux Soins (CAS) est un contrat signé entre l’Assurance maladie et des médecins conventionnés ayant la possibilité d’exercer en secteur 2.

Le praticien signataire de ce contrat s'engage à ne pas dépasser un taux moyen de 100 % de dépassements d'honoraires de la BRSS des médecins conventionnés exerçant en secteur 1 et se voit attribuer en contrepartie la possibilité d'être remboursé intégralement de ses dépenses entre la sécurité sociale (TR) et la mutuelle (TM). Il s'agit d'un taux moyen donc pour certaines consultations, ce médecin pourra facturer 200% de dépassement d'honoraire et l'assuré pourra alors bénéficier de l'intégralité du remboursement de ces dépassements d'honoraire.

Les praticiens qui n'ont pas signé ce contrat se verront limiter le remboursement supplémentaire par leur mutuelle (en plus du TM) à 100% maximum de la BRSS. Ainsi si on reprend l'exemple ci-dessus, le taux maximal de remboursement ne pourra excéder 200% (70 % TR + 30 % TM + 100 % de la BRSS pour dépassement).

4 - Le Contrat Responsable

Une complémentaire santé responsable est un contrat de mutuelle santé respectant un cahier des charges fixé par décret. Pour plus de précisions, consultez notre page détaillée à ce sujet.

5 - Le Tiers payant

En général, lorsque vous consultez un professionnel de santé, vous le réglez immédiatement. L'Assurance maladie puis votre mutuelle santé (dans le cas où vous en avez soucrit une) vous remboursent ensuite les frais engagés, à hauteur du TR pour l'Assurance Maladie et du TM pour la complémentaire santé (voir point 1 ci-dessus).

Le tiers payant consiste pour l'Assurance maladie à payer directement le professionnel de santé.

Les contrats de mutuelle responsable ont entre autres l'obligation de permettre le tiers payant. Privilégiez donc plutôt un contrat responsable.

Il existe 2 types de tiers payant : le tiers payant total et le tiers payant partiel :

- Dans le cadre du tiers payant total, vous n'avez aucun frais à régler à régler au professionnel de santé qui se fera payer directement le TR par la Sécurité Sociale et le TM par la mutuelle. Cependant, la participation forfaitaire et les franchises médicales restent à votre charge.

- Dans le cadre du tiers payant partiel, vous payez au professionnel de santé la part des frais non pris en charge par l'Assurance maladie c'est à dire le TM que vous vous ferez rembourser dans la foulée par votre mutuelle santé, si vous en avez souscrit une.

Selon votre situation le tiers payant sera acquis d'office (donc automatique) ou alors soumis à l'initiative et volonté du professionnel de santé.

Il sera automatique si vous êtes bénéficiaire de la CSS ou de l'AME, si vous suivez des actes de prévention dans le cadre d'un dépistage organisé (par exemple, une mammographie effectuée lors du dépistage organisé du cancer du sein), si vous de l'assurance maternité, si vous êtes victime d'un accident de travail ou d'une maladie professionnelle, si vous êtes hospitalisé dans un établissement sous convention avec l'Assurance maladie, si vous êtes une assurée de moins de 26 ans ans et vous consultez un professionnel de santé pour votre contraception , si vous êtes atteint d'une affection de longue durée (ALD) ou si vous faites une interruption volontaire de grossesse (IVG).

Certains professionnels de santé vous permettront également d'en bénéficier : c'est le cas notamment des pharmaciens, des laboratoires d'analyse médicales, des centres de radiologie, des opticiens et de certains médecins.

6 - Le parcours de soins coordonnées

Le parcours de soins coordonnés consiste à consulter en priorité un médecin, dit médecin traitant, pour votre suivi médical. C’est lui qui vous orientera vers des médecins correspondants dans le cadre de votre pathologie. Pour en bénéficier, vous devez donc choisir et déclarer un médecin traitant auprès de votre caisse d’assurance maladie obligatoire.

Cette obligation de déclarer un médecin traitant pour bénéficier d’un meilleur remboursement lié au parcours de soins coordonné ne s’adresse pas aux personnes de moins de 16 ans.

Vous êtes dans le parcours de soins coordonnés si vous consultez l'un des médecins suivants :

- Médecin traitant ou son remplaçant

- Gynécologue, ophtalmologue, psychiatre, stomatologue, chirurgien-dentiste, sage-femme

- Médecin correspondant (médecin vers lequel le médecin traitant peut orienter un patient pour lui demander un avis ou pour effectuer des soins dans le cadre d'un protocole de soins ou pour prendre en charge des séquences de soins spécialisés)

- Médecin en cas d'urgence ou lorsque que vous êtes loin de chez vous

- Consultation à l'hôpital pour un problème de toxicomanie (alcool, tabac, drogues)

- Consultation dans une structure de médecine humanitaire ou dans un centre de planification ou d'éducation familiale

- Consultation d’un généraliste installé depuis moins de 5 ans ou exerçant dans un centre de santé situé dans une zone déficitaire

- Consultation d’un médecin suite au diagnostic d'une anomalie génétique chez un membre de votre famille

Comparez plus de 300 contrats de mutuelle santé en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat au meilleur prix, sans concéder sur les remboursements

Consultez aussi notre checklist des points à étudier pour bien choisir sa mutuelle santé

Une mutuelle complémentaire santé, à quoi ça sert ?

Une mutuelle ou assurance complémentaire santé à une double mission :

Rembourser le tichet modérateur non pris en charge par l’Assurance Maladie

Sa première mission est de rembourser le ticket modérateur qui est le complément non pris en charge par la sécurité sociale pour les soins conventionnés qui sont donc pris partiellement en charge par l’assurance maladie. En fonction de la nature des soins, ils sont pris en charge différemment. Dans les grandes lignes, on définit 4 catégories :

- Les soins pris en charge à hauteur de 80 % de la BRSS : c’est le cas, entre autre, des honoraires médicaux dans le cadre d’une hospitalisation. Il reste dans ce cas 20% de TM à la charge de l’assuré qui peuvent donc être remboursés si l’assuré dispose d’une assurance complémentaire santé

- Les soins pris en charge à hauteur de 70 % de la BRSS : notamment les consultations des médecins généralistes et spécialistes (si vous êtes dans le cadre du parcours de soin), laissant donc un reste à charge ou TM à l’assuré de 30% s’il ne dispose pas d’une mutuelle santé complémentaire qui lui rembourse donc ce complément

- Les soins pris en charge à hauteur de 60 % de la BRSS : il s’agit notamment des honoraires des auxiliaires médicaux (kinésithérapeutes, infirmiers etc…), de certaines analyses et examens de laboratoire, de l’optique et des prothèses auditives. Dans ce cas le TM est de 40 %.

- Les médicaments pris en charge à hauteur de 15% de la BRSS (dits médicaments à service médical faible) ou 30% de la BRSS (pour les médicaments à service médical rendu modéré, les médicaments homéopathiques et certaines préparations magistrales)

- Il existe également d’autres hauteurs de remboursement. Pour tout savoir sur les différents taux de remboursement ou TR, RDV sur Ameli.fr

Certains assurés seront pris en charge à hauteur de 100 % de la BRSS (femmes enceintes, personnes souffrant d’une Affection Longue Durée (ou ALD). Dans ce cas la mutuelle complémentaire santé, pour compléter le remboursement des soins partiellement pris en charge, ne se justifie plus. Attention cependant car si vous êtes pris en charge à 100% de la BRSS pour certaines pathologies dans le cas d’une ALD vous ne le serez pas pour les pathologies n’entrant pas dans le cadre de l’ALD et pas non plus pour les soins non pris en charge par l’assurance Maladie.

Rembourser les soins non pris en charge par l’Assurance Maladie

Le deuxième mission, d'une mutuelle santé est de rembourser des postes de soins non conventionnés ou hors nomenclature qui ne sont donc pas pris en charge par la sécurité sociale du tout. Il s’agit notamment des frais de séjours hospitaliers, des consultations liées à la médecine douce (ostéopathie, chiropractie…) et d’un certain nombre d’actes dentaires comme les implants ou la parodontologie.

La mission d'une assurance complémentaire santé est donc, dans tous les cas, d'améliorer le niveau d'indemnisation de l'assurance maladie qui demeure insuffisant.

Plus de 300 contrats de mutuelle santé comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

Contrat mutuelle santé individuel ou contrat mutuelle santé collectif

Il existe deux façons de souscrire à une mutuelle complémentaire santé.

Mutuelle santé collective

Si vous êtes salarié, vous vous verrez proposer par votre employeur une mutuelle d’entreprise via un contrat collectif. En effet depuis le 1er janvier 2016, tout employeur, y compris pour les TPE, est tenu de proposer à ses salariés une mutuelle en prenant en charge au moins la moitié de la cotisation. Seuls les particuliers employeurs ne sont pas concernés par cette règle.

Sur ces contrats, il est très souvent proposé des options que le salarié peut souscrire en plus à sa charge pour compléter les garanties du contrat socle instauré par l’entreprise. Si ce n’est pas le cas, le salarié peut toujours compléter ces remboursements en souscrivant en plus de son côté à une surcomplémentaire santé.

Les contrats de mutuelle santé collectifs sont généralement très intéressants car les garanties proposées sont souvent haut de gamme, surtout quand la convention collective du secteur d’activité de l’entreprise impose de bonnes garanties. Dans ce cas l’employeur est obligé de les respecter et rares sont les conventions collectives qui se basent uniquement sur des garanties basiques. Ces contrats sont également très intéressants car ils bénéficient en quelque sorte d’un tarif de groupe, puisque tous les salariés d’une société vont y adhérer, permettant ainsi de calculer un tarif basé sur l’âge moyen de la démographie de l’entreprise.

Mutuelle santé individuelle

Si vous n’êtes pas salarié et ne pouvez donc pas prétendre à un contrat de mutuelle santé collectif, alors il faudra opter pour un contrat de mutuelle ou assurance complémentaire santé individuel. C’est le cas des travailleurs non salariés (artisans, commerçants, professions libérales, auto entrepreneurs), des retraités ou encore des personnes en recherche d’emploi.

Dans ce cas, les tarifs seront calculés uniquement en fonction de l’âge de l’assuré et de ses ayants droits et seront donc plus élevés que pour des contrats collectifs, à garanties équivalentes.

Sachez cependant que si vos revenus sont modestes, vous pouvez peut être bénéficier de l’ACS, l’Aide à la Complémentaire Santé ou d’autres aides : renseignez vous ici

Faites votre devis gratuit de mutuelle santé maintenant - Résultats immédiats

La Sécurité Sociale (ou l’Assurance Maladie) et la mutuelle complémentaire santé, comment ça marche ?

Process de remboursement, télétransmission

Lorsque vous effectuez un soin chez un praticien et que vous le payez, il peut agir de deux façons pour déclencher le remboursement de l’assurance maladie : soit utiliser la carte vitale pour transmettre directement le paiement à la sécurité sociale, soit en vous délivrant une feuille de soins que vous devrez renvoyer à la sécurité sociale. A noter qu’il faut privilégier la carte vitale car dans ce cas, le remboursement intervient dans les dix jours qui suivent le soin. En envoyant une feuille de soins, le remboursement de la sécurité sociale peut prendre jusqu’à deux mois.

Lorsque vous souscrivez à une mutuelle, cette dernière se connecte au système informatique de l’assurance Maladie et vous rembourse automatiquement, dès lors qu’elle reçoit le signal que l’assurance maladie a elle-même procédé à un remboursement de soin : c'est ce qu'on appelle la télétransmission.

Si vous avez payé le soin, alors le remboursement de la sécurité sociale et de votre mutuelle arriveront sur votre compte bancaire. Par contre si le professionnel ne vous a pas fait payer et a fait fonctionner le tiers payant, alors les soins seront remboursés par les 2 organismes sur le compte bancaire du professionnel de santé.

Qui rembourse combien ?

La complémentaire santé ou mutuelle prend en charge tout ou partie de ce qu’on appelle le Ticket modérateur. Ce terme désigne la différence entre le tarif de base de l’Assurance Maladie (ou tarif de convention, ou base de remboursement de la sécurité sociale qui représente donc 100% du tarif), et le remboursement qu’elle effectue (60%, 70%, 80%...).

Ce taux de remboursement varie en fonction des actes et médicaments, de la santé de l’assuré, du respect ou non du passage par le médecin traitant.

Exemple : le tarif de convention d’une visite chez un médecin généraliste conventionné en secteur 1 est de 25 €. Le taux de remboursement prévu par la Sécurité sociale est de 70% de cette somme, soit 17,50 €. On soustrait de ce total 1 € au titre de la participation forfaitaire. La différence entre le tarif et le remboursement de la Sécurité sociale est de 25 € - 17,50 € - 1 €. C’est ce qu’on appelle le ticket modérateur qui peut être remboursé par une mutuelle complémentaire santé. Il est égal, dans ce cas à 6,5 €.

A noter : les dépassements d’honoraires des professionnels de santé (c'est à dire les honoraires facturés au dessus du tarif de convention) ne sont jamais pris en charge par l’assurance maladie mais peuvent l’être par la complémentaire santé. Les remboursements prévus par la complémentaire santé sont donc, d’une manière générale, exprimés en pourcentage du tarif de base de la Sécurité Sociale.

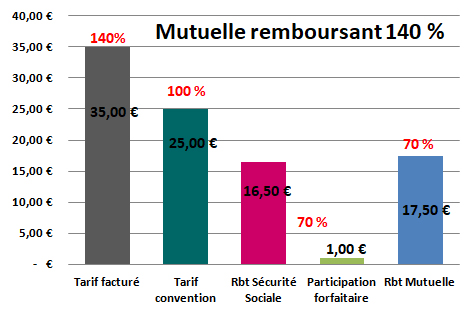

Ainsi, si l’on reprend l’exemple de la visite chez le médecin, si ce dernier la facture 25 €, alors une mutuelle couvrant à 100 % suffira pour rembourser le reste à charge. Par contre dans le cas où la visite chez le médecin couterait 35 €, soit 10 € de dépassement d’honoraire, une mutuelle qui vous couvre seulement à 100 % vous laissera ces 10 € de dépassement à charge. Pour savoir quel est le taux de remboursement qu’il faut souscrire auprès d’une mutuelle, en fonction d’un tarif de consultation, il convient d’appliquer la formule de calcul suivante :

(Tarif de la consultation facturé par le médecin x 100) / Tarif de convention de la sécurité sociale.

Dans cet exemple, (35 € x 100) / 25 € = 140%. Il faudra donc souscrire à une mutuelle remboursant les consultations à hauteur de 140 % pour ne pas avoir de reste à charge (en dehors de la participation forfaitaire de 1€), le remboursement se décomposant de la façon suivante : 70 % - 1 € de remboursement de la sécurité sociale soit 16.5 € et 140 % - 70 % = 70 % de remboursement de la mutuelle complémentaire soit 17,5 €.

Pour certains soins et notamment pour l’optique et le dentaire, la complémentaire santé fait souvent référence à des forfaits et non à des pourcentages de remboursement. Les différents niveaux de remboursement de la complémentaire santé sont précisés dans le contrat, prenez le temps de bien comprendre la grille de garanties (ou le montant des prestations) du contrat avant d’y souscrire.

Réalisez aussi de grosses économies sur votre assurance de prêt et prévoyance santé - Devis gratuits et sans engagement