Réalisez de grosses économies sur votre mutuelle santé

Plus de 2000 formules comparées en 2 minutes

")

Les frais de consultation de médecins généralistes et spécialistes sont les plus courants dans les dépenses de santé d’un ménage.

Il est donc important de veiller à ce que ce poste soit bien remboursé par votre mutuelle ou assurance complémentaire santé afin de ne pas avoir un « gros trou » dans votre budget, le mois où vous et vos enfants consulteriez chacun un médecin généraliste ou spécialiste, par exemple.

Attention, choisir une mutuelle qui vous garantit à hauteur de 100% du tarif de convention, ne veut pas dire que l'intégralité de la dépense engagée vous sera remboursée si votre praticien pratique un dépassement d'honoraire...

Consultations généralistes ou spécialistes, le principe de remboursement

Le préalable pour être bien remboursé pour les consultations chez un généraliste ou un spécialiste est d’avoir déclaré un médecin traitant généraliste que vous irez consulter dès que vous avez un problème de santé (pour les personnes de plus de 18 ans).

Ensuite, si le médecin traitant le juge nécessaire, il vous enverra consulter un spécialiste dans le cadre de ce qu'on appelle le parcours de soins coordonnés. Dans ce cas, l’assurance maladie prendra en charge 70 % des tarifs de convention (moins 1 € de participation forfaitaire, participation également retenue dans le cas des analyses médicales en laboratoire et actes de radiologie). Votre mutuelle prendra en charge le complément resté à votre charge à hauteur de votre couverture.

Si vous ne suivez pas le parcours de soin pour consulter un spécialiste ou alors si vous n’avez pas déclaré de médecin traitant pour consulter un généraliste, alors l’assurance maladie ne vous remboursera que 30% au lieu de 70%, et la mutuelle complémentaire ne vous remboursera pas non plus les 40% de différence car la loi sur les contrats de mutuelle responsables ne le permet pas. Elle interviendra ensuite à hauteur de ce qui reste (et limité à hauteur de la somme réellement engagée) en partant de 70 % considéré comme étant déjà pris en charge (et non de 30%).

Cependant, certains médecins spécialistes peuvent être consultés directement sans passer par le médecin généraliste : c’est le cas des ophtalmologues, des gynécologues, des stomatologues et des psychiatres / neuro-psychiatres (si vous avez moins de 25 ans pour ces dernières spécialités).

Comparez plus de 300 contrats de mutuelle santé en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat au meilleur prix, sans concéder sur les remboursements

Consultez aussi notre checklist des points à étudier pour bien choisir sa mutuelle santé

Combien serez vous remboursé ?

Il existe un plafond de remboursement fixé par la loi des contrats de mutuelle responsables pour le remboursement des consultations des généralistes et spécialistes. Il est fixé à 200% de la BRSS si les praticiens n'ont pas signé l'OPTAM et ne sont pas soumis à plafond pour ceux qui ont adhéré à l'OPTAM. N'oublions pas que la quasi totalité des contrats de complémentaire santé sont aujourd'hui responsables donc il vaut mieux essayer de privilégier les praticiens qui ont adhéré à l'OPTAM afin que le contrat de mutuelle ne limite pas les remboursements à 200%.

Certains généralistes (qu'ils aient signé l'OPTAM ou pas) prennent des honoraires pouvant aller jusqu’à 60 € par consultation, et certains spécialistes jusqu’à 150 €. D’où l’intérêt de prendre une mutuelle qui rembourse au-delà des 100% du tarif de convention.

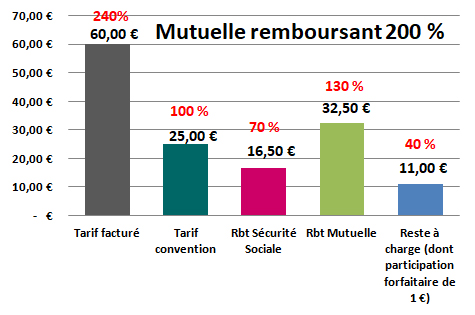

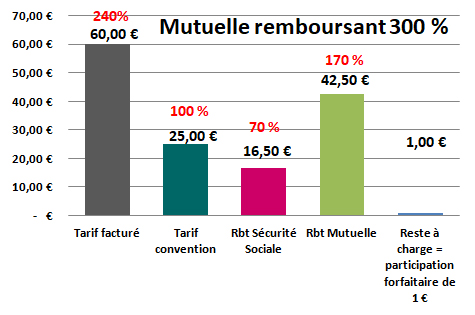

Pour mieux comprendre les restes à charges auxquels vous pourriez avoir à faire face dans le cadre d'une consultation d'un médecin généraliste ayant signé l'OPTAM (les mutuelles ne sont donc pas limitées à 200% du tarif de convention), prenons l'exemple d'une consultation chez un généraliste de 60 € qui équivaut donc à 240% du tarif de convention. En effet le tarif de convention d’une visite chez un généraliste étant fixé à 25 €, en appliquant la formule suivante, on trouve à quoi correspond la dépense engagée par rapport au tarif de convention :

(Prix réel de la consultation x 100) / Tarif de convention

Dans notre exemple : (60x100) / 25 = 240 donc le prix facturé par le médecin correspond à 240 % du tarif de convention.

Sur ces 240 %, l’assurance maladie remboursera 70 % et la mutuelle le complément, à hauteur de la garantie souscrite mais limité à la dépense réellement engagée.

Ainsi si vous avez souscrit à une mutuelle garantissant les remboursements à hauteur de 200%, alors elle vous remboursera 130% (200%-70%), laissant encore à votre charge 40%.

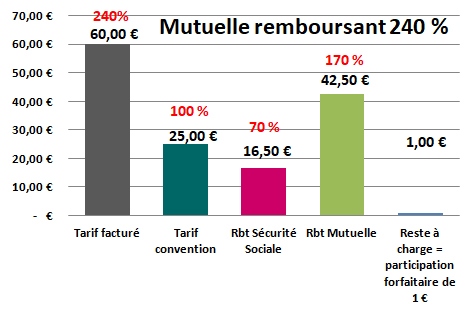

A l’inverse si vous avez souscrit à une mutuelle garantissant les remboursements à hauteur de 240%, alors elle vous remboursera 170% (240%-70%), ne laissant encore à votre charge que la participation forfaitaire de 1€ (que la mutuelle n’a pas le droit de vous rembourser).

Enfin si vous avez souscrit à une mutuelle qui rembourse à hauteur de 300%, alors ils vous rembourseront 170% (240%-70%) car ils ne vous rembourseront qu’à la hauteur des frais réellement engagés qui correspondent à 240% et non à 300%, ne laissant encore à votre charge que la participation forfaitaire de 1€ (que la mutuelle n’a pas le droit de vous rembourser).

Pour connaitre les tarifs de convention des consultations des médecins généralistes et spécialistes, rdv sur le site Ameli.fr rubrique « Le remboursement des consultations »

Plus de 300 contrats de mutuelle santé comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

La nécessité de souscrire à une surcomplémentaire

Comme expliqué précedemment, attention cependant : dans le cadre de la nouvelle loi sur les contrats responsables, l’état a limité les dépassements d’honoraires des médecins n’ayant pas adhéré à l'OPTAM à hauteur de 200% du tarif de convention. La plupart des contrats d’assurance complémentaires santé sont responsables et limitent donc le remboursement des patriciens non OPTAM à hauteur de 200%. Pour être couvert au delà, il faut alors souscrire à une surcomplémentaire non responsable, qui permet donc le remboursement des praticiens non OPTAM au delà de 200%.

De nombreux contrats proposent maintenant des formules surcomplémentaires non responsables à souscrire en même temps que votre contrat responsable. N’hésitez pas à demander un devis avec ces options surcomplémentaires si vos praticiens pratiquent de gros dépassements d’honoraires.

Il y a aussi des surcomplémentaires qui existent et que l’on peut souscrire à part d’un premier contrat de mutuelle que l’on a déjà, et notamment quand on est salarié. En effet, les contrats collectifs des entreprises ne proposent pas tous des renforts non responsables auxquels les salariés peuvent souscrire de leur coté et dans ce cas ils doivent alors se tourner vers des contrats externes. Consultez nous, nous vous dirigerons vers ces contrats.

Faites votre devis gratuit de mutuelle santé maintenant - Résultats immédiats

Le remboursement des médicaments prescrits en pharmacie

Les médicaments sont remboursés par l’assurance maladie s’ils ont été prescrits par un médecin, une sage-femme, un chirurgien-dentiste ou un directeur de laboratoire d'analyses, dans la limite de leur exercice professionnel.

Certains médicaments à usage externe peuvent également être pris en charge lorsqu'ils sont prescrits par un pédicure-podologue.

Pour être remboursés, ils doivent également faire partie de la liste officielle des médicaments remboursés fixée par arrêté ministériel.

Une franchise de 0,5 € sera systématiquement retenue par boite de médicament ou toute autre unité de conditionnement (flacon par exemple) délivrée par un pharmacien. Par exemple, si un médicament coûte 6 €, il sera remboursé sur la base de 5,5 €.

Un médicament est remboursé sur la base d’un tarif forfaitaire de responsabilité (TFR) qui est calculé sur la base d’un prix de médicament générique. C’est pourquoi il vaut mieux privilégier l’achat des médicaments génériques car dans ce cas, entre l’assurance maladie et votre mutuelle, vous êtes assuré d’être remboursé en totalité (moins la franchise de 50 centimes d’euros par boite).

De plus, l’achat des médicaments génériques vous permet de bénéficier du tiers payant, c'est-à-dire vous évite de faire l’avance des frais de la partie remboursée par l’assurance maladie.

La télétransmission auprès de votre mutuelle vous permet enfin de ne pas avancer non plus la part restée à votre charge, le ticket modérateur. Privilégiez donc les mutuelles et assurances complémentaires santé qui vous permettront de bénéficier de la prise en charge du ticket modérateur via télétransmission depuis votre caisse d’assurance maladie.

Ainsi, entre le tiers payant et le ticket modérateur, vous ne payerez rien, c'est votre pharmacien qui sera remboursé directement par votre assurance maladie puis par votre mutuelle.

Les médicaments, en fonction de leur catégorie seront plus ou moins remboursés par l’assurance maladie et votre mutuelle ou assurance complémentaire santé prendra donc en charge la différence :

- 100 % pour les médicaments reconnus comme irremplaçables et coûteux ;

- 65 % pour les médicaments à service médical rendu majeur ou important ;

- 30 % pour les médicaments à service médical rendu modéré, les médicaments homéopathiques et certaines préparations magistrales ;

- 15 % pour les médicaments à service médical faible.

Pour plus d’informations, consultez le site Ameli.fr, rubrique « Remboursement des médicaments et tiers payant »

Remboursement mutuelle pour les médicaments non remboursés

De plus en plus de médicaments dits de « confort » ne sont plus du tout remboursés par l’assurance maladie.

C’est pourquoi de plus en plus de contrats de mutuelle santé proposent des forfaits pour rembourser les médicaments non remboursés par la sécurité sociale.

Attention cependant pour que le remboursement fonctionne, dans la plupart des contrats, il faut que ces médicaments aient tout de même été prescrits par un médecin et qu’une facture acquittée ait été délivrée par la pharmacie.

Pour faire jouer ces forfaits, penser donc à demander à votre pharmacie une facture détaillée pour ces médicaments que vous devrez envoyer à votre mutuelle accompagnée de l’ordonnance de votre médecin.

Consultez nous pour que nous vous proposions nos meilleurs contrats de mutuelle qui prennent en charge les médicaments non remboursés.

Réalisez aussi de grosses économies sur votre assurance de prêt et prévoyance santé - Devis gratuits et sans engagement