Réalisez de grosses économies sur votre mutuelle santé

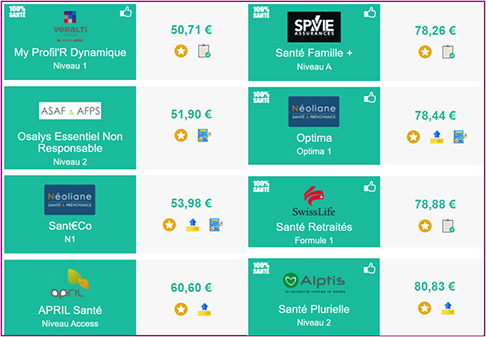

Plus de 2000 formules comparées en 2 minutes

Dans le cadre d’une hospitalisation, dans un hôpital public ou une clinique privée conventionnée, l’Assurance Maladie prend en charge 80 % des frais (sauf dans certains cas particuliers où 100 % des frais peuvent être pris en charge).

20 % des frais ainsi que le forfait hospitalier (la participation financière aux frais d’hébergement pour tout séjour supérieur à 24 heures) restent donc à votre charge.

Il est donc fondamental de souscrire à une mutuelle ou assurance complémentaire santé qui prendra en charge le forfait hospitalier, les éventuels suppléments pour confort personnel (chambre individuelle, téléphone, télévision) ainsi que tous les dépassements d’honoraires restant à votre charge, et cela d’autant plus si vous êtes hospitalisé dans un établissement non conventionné.

Les contrats complémentaires santé hospitalisation seule

En fonction de votre situation personnelle (si vous êtes célibataire notamment) et de votre état de santé, (s’il est très bon et que vous ne consultez que très rarement), vous pouvez décider de souscrire une mutuelle hospitalisation seule, c'est-à-dire uniquement consacrée au remboursement des frais restant à votre charge en cas d’hospitalisation.

En effet, si on est jeune et en excellente santé, il est clair qu’un contrat de mutuelle n’est souvent jamais utilisé. Par contre une hospitalisation inattendue suite à un accident ou une maladie imprévue peut arriver à n’importe qui et c’est pourquoi on recommande à toute personne d’avoir souscrit à un contrat de mutuelle qui couvre au minimum l’hospitalisation.

Ce type de contrat de mutuelle hospitalisation seule a l'avantage de proposer de très bons taux de remboursement. Ainsi, certaines mutuelles hospitalisation seules peuvent totalement rembourser les dépassements d’honoraires des chirurgiens et anesthésistes, le forfait hospitalier, la chambre particulière ou encore les frais annexes (télévision, téléphone, wifi, lit accompagnant...). Par contre, ce type de contrat ne prendra en charge aucun autre poste de soin comme les soins courants de consultation et de pharmacie, les frais dentaires ou d’optique.

Assurez vous donc bien que votre besoin se limite à être couvert uniquement en cas d’hospitalisation.

Comparez plus de 300 contrats de mutuelle santé en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat au meilleur prix, sans concéder sur les remboursements

Consultez aussi notre checklist des points à étudier pour bien choisir sa mutuelle santé

Les honoraires des praticiens hospitaliers (chirurgiens, anesthésistes…)

Si vous êtes hospitalisé en hôpital public, alors les praticiens pratiquent le tarif de convention. La facturation finale sera donc de l’ordre de 100% du tarif de convention. Sur ces 100%, l’assurance maladie prendra 80 % en charge et 20 % resteront à votre charge (le ticket modérateur), sauf si vous faites partie des cas où 100% des frais sont pris en charge par l’assurance maladie. Dans ce cas, il faudra souscrire un contrat de mutuelle qui prendra en charge ces 20%, si vous ne voulez pas avoir à les financer de votre côté.

Dans le cadre d’une clinique privée conventionnée, les honoraires des médecins sont libres et de nombreux praticiens pratiquent alors des dépassements d’honoraires pouvant aller jusqu’à 6 fois le tarif de convention (donc 600%). Là encore, renseignez vous bien avant de programmer une intervention et prenez le temps de vérifier ce que votre mutuelle complémentaire vous remboursera et ce qui restera donc à votre charge. Certains praticiens signataires de l'OPTAM limiteront leurs honoraires et seront mieux pris en charge par les mutuelles complémentaires que ceux qui ne l’ont pas signé.

Attention cependant. Hôpital public ne veut pas dire que les honoraires que vous paierez aux praticiens seront obligatoirement au tarif de convention. En effet, les professeurs (chefs de service) ont dans la plupart des cas la possibilité de faire des consultations privées (2 à 3 demi-journées par semaine) dans le cadre de leur fonction de chef de service à l’hôpital. Ils peuvent ainsi bénéficier des infrastructures et équipements de l’hôpital mais pratiquent dans ce cas des dépassements d’honoraires qui peuvent être très importants. L’avantage pour le patient est de réduire considérablement la période d’attente qui peut parfois se monter jusqu’à 6 mois pour une intervention programmée dans le cadre du circuit public. La contrepartie est qu’il y a de lourds dépassements d’honoraires à prévoir.

Dans le cadre d’une clinique privée non conventionnée, les dépassements d’honoraires seront systématiques. Le remboursement de la sécurité sociale se fera sur la base de 80 % du tarif de convention. A la différence d’une hospitalisation en hôpital publique ou privé conventionné, où vous n’avez pas à avancer ces 80% (ils sont versés par l’assurance maladie directement aux établissements grâce au tiers payant), il faudra dans le cas des cliniques non conventionnées avancer les frais et envoyer par la suite les documents pour se faire rembourser par la sécurité sociale. Tout en sachant que les dépassements d’honoraires pratiqués dans ces cliniques sont beaucoup plus importants que dans les autres établissements conventionnés, rendant la souscription d’une complémentaire santé indispensable.

Contactez nous pour que nous vous guidions vers le meilleur contrat car comparer des contrats est un véritable métier, le nôtre ! Nous comparerons de nombreux contrats du marché et vous proposeront celui le plus adapté à votre budget, profil et besoin ! Nous agissons de façon impartiale en ne favorisant aucun assureur en particulier car notre unique satisfaction, c’est la vôtre !

Plus de 300 contrats de mutuelle santé comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

Le forfait hospitalier

Le forfait hospitalier représente la participation financière du patient aux frais d'hébergement et d'entretien entraînés par son hospitalisation.

Le montant du forfait hospitalier est fixé par arrêté ministériel. Depuis le 1er janvier 2018, il est de 20 euros par jour en hôpital ou en clinique et de 15 euros par jour dans le service psychiatrique d'un établissement de santé.

Le forfait hospitalier n'est absolument pas remboursé par l'Assurance Maladie (sauf dans certains cas). Si vous n’avez pas de mutuelle qui le rembourse, il sera alors entièrement à votre charge.

La souscription d’une complémentaire santé se justifie donc quasiment à elle seule par ce forfait hospitalier qui peut devenir très lourd à gérer en cas d’hospitalisation imprévue et prolongée.

La loi sur les contrats responsables à rendu obligatoire le fait de rembourser ce forfait hospitalier sans limitation de durée pour les mutuelles. Tout contrat se disant donc responsable vous remboursera le forfait hospitalier quel que soit le nombre de jours où vous serez hospitalisé.

Attention ne pas confondre cette illimité du forfait hospitalier avec celui de la chambre particulière…

Le délai de carence

Attention, de nombreux contrats de mutuelle santé vous imposent un délai de carence, autrement dit un délai d’attente en dessous duquel vous ne pouvez pas bénéficier de la prise en charge de l’hospitalisation (autre que le ticket modérateur de 20% restant à votre charge). Ce délai est dans la plupart des cas abrogé en cas d’hospitalisation pour un accident que vous ne pouviez pas prévoir ou alors en cas de souscription sans interruption avec un contrat concurrent précédent.

Soyez très vigilant sur ce point, car une maladie impromptue peut survenir et vous battre pour faire valoir vos droits à ce moment là sera probablement la dernière de vos préoccupations.

Faites votre devis gratuit de mutuelle santé maintenant - Résultats immédiats

La chambre particulière

Dans les hôpitaux publics, la chambre particulière ne vous sera pas facturée si elle vous a été attribuée sans que vous n’en n’ayez fait la demande. En effet quand il y a de la place, ou alors quand l’état de santé du malade le justifie, l’hôpital peut décider de vous octroyer cette chambre particulière sans que vous n’ayez à la payer. En revanche, si vous en faites la demande alors elle vous sera facturée.

A l’hôpital, le prix de la chambre particulière est en moyenne de 60 € par jour et peut monter jusqu’à 150 € dans des établissements privés conventionnés. Pour les établissements privés non conventionnés, là il n’y a plus de règle…Certains établissements (même si très rares) peuvent facturer jusqu’à 1000 € la nuit !

De plus, certains contrats de mutuelles limiteront le remboursement de la chambre particulière à un certain nombre de jours, quand d’autres ne le feront pas.

Attention aussi : certains contrats excluent ou limitent le remboursement de la chambre particulière pour les établissements et unités spécialisés comme les services de psychiatrie ou de soins de suite et réadaptation ou suite à une hospitalisation ambulatoire.

Prêtez donc une attention particulière à ce poste de soin quand vous souscrivez un contrat de mutuelle complémentaire santé. Ces spécificités sont généralement clairement expliquées sur les tableaux de garanties ou les contrats en mention à côté de la garantie ou en légende.

Le forfait accompagnant

En cas d’hospitalisation, il est parfois nécessaire ou plus confortable de pouvoir avoir un proche à ses côtés. Or la sécurité sociale ne prend pas en charge ces frais, ils sont entièrement à la charge de l’assuré.

Certains contrats de complémentaire santé proposent des forfaits « accompagnant ». Cette garantie frais d’accompagnement sert notamment au remboursement du lit d’accompagnant pouvant être mis à disposition à l’hôpital ainsi qu’aux frais de repas de l'accompagnant.

Attention cependant, ces forfaits « accompagnant » fonctionnent souvent avec des limitations en matière d’âge de la personne à accompagner (en majorité au dessous de 16 ans et au dessus de 70 ans) et en matière de durée (nombre de jours limités).

Le transport du malade

Les frais de transport sont remboursés par la sécurité sociale à hauteur de 65 % du tarif de convention. Les 35% restants sont donc à la charge de l’assuré ou de la mutuelle complémentaire santé si ce dernier en a souscrit une. Dans certains cas, ces transports peuvent être pris en charge à 100 %.

Les tarifs de convention sont disponibles sur les liens suivants :

- Transport effectué avec véhicule personnel

- Transport effectué avec transports en commun

- Transport effectué avec VSL ou ambulance

Les dépassements du tarif de convention sont rares pour les transports en VSL ou ambulance, c’est pourquoi souscrire à un contrat garantissant ce poste à hauteur de 100% suffit dans la plupart des cas.

Les frais de confort (télévision, téléphone, internet)

Ces frais, à ne pas confondre avec le forfait hospitalier, ne sont pas du tout pris en charge par l’assurance maladie. Si vous ne voulez pas avoir à les financer par vous-même, il peut être utile de souscrire à une mutuelle santé qui vous proposera un forfait pour couvrir ces frais. La prise en charge de la mutuelle intervient souvent après un certain délai d’hospitalisation (15 jours en moyenne) car dans la cadre d’une hospitalisation relativement courte, ces frais ne sont pas jugés indispensables.

Les garanties assistance

Une hospitalisation peut avoir de lourdes conséquences pour votre entourage. Ainsi certains contrats proposent des garanties assistance qui vous aident pendant une hospitalisation. Cela peut être des heures de prise en charge pour une garde d’enfants à domicile, ou d’une personne dépendante à votre charge, une aide-ménagère à votre retour de l’hôpital, garde d’animaux, livraison de repas et de médicaments etc….

N’oubliez pas de demander les CGV relatives à la garantie assistance proposée par votre contrat de mutuelle ou assurance complémentaire santé.

Les indemnités journalières pour perte de salaire

Pendant une hospitalisation vous allez être mis en arrêt maladie. Si vous êtes salarié et que vous avez plus d’un an d’ancienneté dans une entreprise alors votre salaire sera intégralement pris en charge par votre employeur pendant 90 jours.

Au 91ème jour, c’est la sécurité sociale qui prendra le relai mais dans ce cas elle ne vous versera que 50 % de votre salaire (plafonné au PMSS). Vous risquez donc de vous retrouver avec une grosse perte et de gros soucis financiers, en plus de vos soucis de santé. Là encore, si votre entreprise a souscrit à un contrat de prévoyance collective, alors il est possible que votre salaire soit complété. Mais dans le cas inverse, vous subirez tout simplement une perte sèche de 50 % de vos revenus. Et d’autant plus si vous êtes travailleur non salarié (artisan, commerçant, micro entrepreneur, profession libérale…) car le régime obligatoire dont vous dépendez ne vous versera que 50 % de vos revenus.

Il est donc indispensable de prévoir une garantie prévoyance hospitalisation qui vous compensera cette perte de salaire.

Certains contrats de mutuelle ou assurances complémentaires santé proposent ces garanties en inclusion dans leur contrat. Chez d’autres compagnies, il faut souscrire à un contrat à part qui couvre ce risque. Consultez nous pour que nous vous guidions dans le choix d’un contrat de prévoyance hospitalisation qui vous versera des indemnités journalières compensatoires en cas d’hospitalisation.

Réalisez aussi de grosses économies sur votre assurance de prêt et prévoyance santé - Devis gratuits et sans engagement