Réalisez de grosses économies sur votre mutuelle santé

Plus de 2000 formules comparées en 2 minutes

Vous êtes considéré comme un TNS si vous êtes un artisan ou commerçant dépendant du régime social des indépendants (ex RSI regroupé desormais avec le régime général de l'assurance maladie), si vous exercez une profession libérale (dépendant de diverses caisses de régimes obligatoires en fonction du métier exercé*), si vous êtes micro entrepreneur ou encore président de SAS (dans ces deux derniers cas vous dépendez comme les artisans et commerçants du régime général de l'assurance maladie).

* [Si vous êtes avocat, conseil juridique ou avoué, votre caisse d’assurance maladie obligatoire est la CNBF, pour les autres professions libérales, vous dépendez de la CNAVPL qui est divisée en 10 sections professionnelles : la CRN pour les notaires, la CAVOM pour les officiers ministériels, les officiers publics et les huissiers de justice, la CARMF pour les médecins, la CAVP pour les pharmaciens et les directeurs de Laboratoires d’analyses médicales non médecins, la CARCDSF pour les chirurgiens dentistes et les sages-femmes, la CARPIMKO pour les infirmiers, masseurs kinésithérapeutes, pédicures, podologues, orthophonistes et orthoptistes, la CARPV pour les vétérinaires, la CAVAMAC pour les agents généraux d’assurances, la CAVEC pour les experts-comptables et Commissaires aux comptes et enfin la CIPAV pour les architectes, les ingénieurs-conseils, les experts, les géomètres, les consultants, les professeurs, les sportifs, les psychanalystes (non médecins), les ostéopathes, les journalistes, les traducteurs, etc].

En tant que TNS, vous ne bénéficiez pas de la mutuelle santé collective que peut offrir une société. Vous ne bénéficiez que des remboursements effectués par votre régime obligatoire c'est à dire par le régime général de l'assurance maladie pour les artisans, commerçants, micro entrepreneurs et présidents de SAS et par les diverses caisses de régimes obligatoires liées à votre profession pour les professions libérales. Il reste donc une part de frais à votre charge qui n’est pas remboursée.

Ainsi votre régime obligatoire ne vous remboursera qu'une partie des dépenses de santé que vous aurez, une part plus ou moins importante restant à votre charge selon que les soins dont vous avez bénéficié ont été facturés sur la base d'un tarif de convention ou sur la base d'honoraires libres avec dépassement d'honoraires.

Dans le cas de l'application d'un tarif de convention, 20 ou 40 % resteront à votre charge (en fonction des soins, le régime obligatoire rembourse 80 % ou 60 % des frais), par contre dans le cas d'honoraires libres, le dépassement restant à votre charge sera des 20 ou 40 % augmentés du supplément de tarif que vous aurez payé, au dessus du tarif de convention.

Il faut donc souscrire impérativement à une mutuelle TNS pour couvrir ce complément de dépenses de santé non remboursé par votre régime obligatoire et restant à votre charge pour vous et votre famille (si cette dernière ne bénéficie pas déjà des avantages de la mutuelle d’entreprise collective du conjoint).

En effet, rester sans couverture complémentaire santé est un mauvais choix car un problème de santé est si vite arrivé et les frais restants à votre charge peuvent vite mettre à mal votre équilibre budgétaire.

Mutuelle Santé TNS

Economisez jusqu'à 50 %

Devis gratuit immédiat

Comparez plus de 2000 contrats de mutuelle santé et obtenez le meilleur contrat au meilleur prix, sans pour autant concéder sur les remboursements des différents postes de soins.

Changez de mutuelle à tout moment pour un contrat moins cher avec des garanties optimales grâce à la loi de Résiliation Infra Annuelle (dès que votre contrat a au moins un an d'ancienneté).

Bénéficiez de notre conseil personnalisé gratuit, sans engagement et choisissez LE contrat adapté à vos besoins. Un interlocuteur unique suivra votre dossier de A jusqu'à Z.

Devis et conseils gratuits, sans engagement.

Rejoignez nos 100 % de clients satisfaits

Vincent P. : "J’ai sollicité le Crédit francilien pour une mutuelle santé. Ils ont su me proposer le produit le plus adapté à mon besoin et ont été extrêmement disponibles et professionnels."

Michel A. : "Message le dimanche soir, appel du CF le lundi matin, mon dossier d'assurances a été bouclé en une semaine grâce à leur réactivité, écoute, choix judicieux, aide même tard."

Patrick C. : "Le Crédit Francilien à été très réactif à mes demandes, même tard en soirée... Très bon accueil, contact très agréable et toujours disponible. Dossier ficelé rapidement, très pro."

Les points forts de nos mutuelles santé TNS

Expertise et conseil personnalisé à votre service

- Les contrats de mutuelle sont très nombreux, il n'est pas facile de les comparer pour savoir à quoi on souscrit exactement.

- Nous faisons le point avec vous et vous expliquons tout ce qu'il faut savoir pour choisir LE contrat qu'il vous faut, adapté à votre besoin et budget.

- Chez nous pas de plateforme d'appels avec un interlocuteur différent à chaque fois. Parce que vous êtes unique, un conseiller dédié s'occupe de suivre votre dossier de notre premier contact à la finalisation de votre contrat.

- Nos devis sont gratuits et sans aucun engagement. Nos conseils sont 100% impartials car nous ne sommes rattachés à auncune compagnie en particulier.

Les atouts de nos contrats de mutuelle TNS

- Réduction tarifaire pour les couples et familles.

- Ne payez plus pour des garanties inutiles si vous êtes déjà pris en charge à 100%.

- Pas de délai d'attente, ni de questionnaire de santé, ni de frais de dossier courtier.

- Le tiers payant généralisé (aucune avance de frais).

- Une garantie assistance : en cas d'hospitalisation : aide ménagère, garde d'enfants...

- Options renforts et surcomplémentaires pour optimiser les remboursements.

- L'adhésion est facile et rapide avec la souscription électronique.

Les remboursements les meilleurs et les plus utiles

- Forfait lunettes jusqu'à 1000 €.

- Chambre particulière hospi jusqu'à 140 € par jour.

- Prothèse dentaire (couronne, bridge) jusqu'à 600%.

- Consultations médecins généralistes et spécialistes jusqu'à 500%.

- Acte chirurgical et anesthésie aux Frais Réels.

- Forfait naissance jusqu'à 500 €.

- Forfait cure thermale (transport et hébergement) jusqu'à 450 €.

- Forfait médecine douce (ostéopathie, pédicure...) jusqu'à 450 €.

- Garantie assistance (aide ménagère, garde d'enfants...).

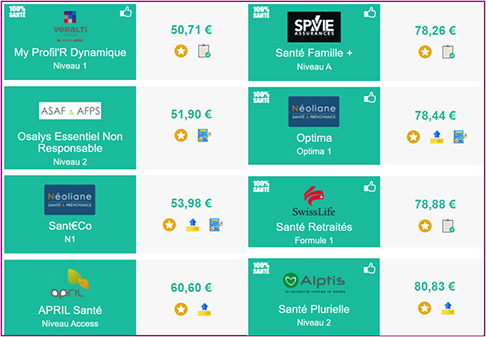

Plus de 2000 formules de mutuelle santé comparées en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

Mutuelle santé TNS, bénéficiez des avantages fiscaux de la Loi Madelin

La loi Madelin mutuelle permet aux TNS de souscrire à une mutuelle et de déduire de leur bénéfice imposable une partie du montant des cotisations. Ainsi vous vous protégez à moindre frais car cela vous permet d’accéder à des niveaux de garanties importants, sans supporter intégralement la charge des cotisations.

Attention cependant si vous êtes micro entrepreneur car vous ne pourrez pas bénéficier des avantages fiscaux de la loi Madelin, qui permet la déduction d'une partie des cotisations de votre mutuelle santé de votre bénéfice imposable. En effet, cette déduction est déjà incluse dans l'abattement forfaitaire englobant l'ensemble des charges de l'exercice liées à votre activité.

Mutuelle complémentaire santé TNS, ayez recours à un courtier pour faire le bon choix

Pour bien choisir sa mutuelle artisan, il faut d'abord bien définir ses besoins et son budget. L'idéal est de faire quelques visites préliminaires chez l'ophtalmologue ou le dentiste pour savoir si des lunettes ou des soins sont à prévoir afin de mieux affiner les garanties dont vous aurez besoin.

Ensuite, utilisez un comparateur de mutuelles santé comme le nôtre pour faire un premier tri. N'hésitez pas à nous consulter pour affiner votre choix car il n'est pas toujours évident de faire le tri sans l'aide d'un professionnel avisé. En effet certains remboursements sont indiqués en pourcentage de la base de remboursement de la sécurité sociale (ou tarif de convention), d'autres sont indiqués en forfait, il faut donc faire attention de bien comparer ce qui est comparable. Il faut également faire attention aux délais de carence et plafonds parfois imposés sur certains postes par certains organismes assureurs.

Faites votre devis gratuit de mutuelle santé maintenant - Résultats immédiats

Mutuelle santé TNS : des tarifs plus attractifs que pour des particuliers

Très souvent, les assureurs proposent des contrats de mutuelle santé avec des tarifications intéressantes pour toutes les catégories de TNS : artisans, commerçants, professions libérales, micro entrepreneurs, mandataires sociaux présidents de SAS...

En effet, les Travailleurs Non Salariés sont statistiquement considérés comme étant moins malades que les salariés et des tarifs intéressants sont appliqués, étant souvent 30% inférieurs aux contrats de mutuelle individuels pour les particuliers.

Mutuelle santé TNS : des garanties souvent très élevées

Les garanties des assurances complémentaires santé pour TNS sont souvent plus élevées que pour les contrats individuels des particuliers. Et cela dès les premiers niveaux de garanties. Cela concerne tous les postes de soin, le dentaire, l’optique mais aussi les consultations et hospitalisation !

Attention cependant : pour les consultations des médecins, ceux qui n’ont pas signé l'OPTAM, ils seront remboursés au maximum sur la base de 200% du tarif de convention sur les contrats responsables. Pour être garanti au delà de ces 200%, il faudra souscrire à une surcomplémentaire non responsable.

Nous avons de nombreuses formules TNS qui proposent des surcomplémentaires en option lors de l’adhésion à la complémentaire responsable, ce qui est très pratique car l’adhésion se fait en même temps et les remboursements ensuite sont simplifiés. Plutôt que de souscrire à part à une complémentaire santé d’abord puis à une sur complémentaire ensuite, n’hésitez pas à nous consulter pour faire d’une pierre deux coups !

Nous avons sélectionné pour vous un choix de mutuelles TNS présentant un excellent rapport garanties / prix, alors utilisez vite notre comparateur mutuelle santé pour trouver la mutuelle qui correspondra à vos besoins et à votre budget.

Réalisez aussi de grosses économies sur votre assurance de prêt et prévoyance santé - Devis gratuits et sans engagement