Réalisez de grosses économies sur votre prévoyance

De nombreux contrats d'assurance prévoyance comparés

Etre prévoyant, c’est par définition prendre des mesures pour se prémunir contre les conséquences des événements imprévisibles.

Souscrire à un contrat de prévoyance professionnelle, permet de protéger ses revenus issus de sa profession (que vous soyez salarié ou indépendant) et donc ses proches en cas d’événement imprévu temporaire ou définitif comme un arrêt pour une longue maladie vous plongeant en incapacité de travailler, une mise en invalidité, un accident ou encore un décès ou une perte totale et irréversible d’autonomie.

Quel que soit l’événement qui survient, l’intérêt d’une assurance prévoyance professionnelle est de garantir le maintien des revenus de la personne et de sa famille.

La prévoyance professionnelle : à quoi ça sert ?

Pour bien comprendre la prévoyance, il faut d’abord comprendre le système global de protection sociale en France qui repose sur plusieurs niveaux.

Prévoyance professionnelle assurée par le régime obligatoire

Le premier niveau d'indemnisation qui interviendra si vous êtes en incapacité de travail, en invalidité ou si vous veniez à décéder est celui du régime obligatoire dont vous dépendez.

Il existe différents régimes obligatoires en France en fonction du statut professionnel. Une indemnisation de prévoyance de base est prévue pour chaque travailleur, quel que soit son statut.

1 - Les salariés, fonctionnaires, artisans, commerçants et auto entrepreneurs dépendent de la Sécurité Sociale

2 - Les exploitants agricoles et leurs salariés dépendent de la MSA (Mutualité Sociale Agricole)

3 - Les ministres du Culte et les membres de congrégations et des collectivités religieuses dépendent de la CAVIMAC

4 - Les avocats conseils, les conseils juridiques et les avoués exerçant en professions libérales dépendent de la CNBF

5 - Les professions libérales (hors avocats) dépendent de la CNAVPL avec 10 sections professionnelles :

- La CPRN pour les notaires

- La CAVOM pour les officiers ministériels, les officiers publics et les huissiers de justice

- La CARMF pour les médecins

- La CAVP pour les pharmaciens et les directeurs de Laboratoires d’analyses médicales non médecins

- La CARCDSF pour les chirurgiens dentistes et les sages-femmes

- La CARPIMKO pour les infirmiers, masseurs kinésithérapeutes, pédicures, podologues, orthophonistes et orthoptistes

- La CARPV pour les vétérinaires

- La CAVAMAC pour les agents généraux d’assurances

- La CAVEC pour les experts-comptables et Commissaires aux comptes

- La CIPAV pour les architectes, les ingénieurs-conseils, les experts, les géomètres, les consultants, les professeurs, les sportifs, les psychanalystes (non médecins), les ostéopathes, les journalistes, les traducteurs, etc.

En cas de décès, perte totale et irréversible d’autonomie, incapacité de travail ou invalidité, chaque régime obligatoire verse une indemnisation de base à ses assurés. Chaque régime a ses propres règles en terme de montant d’indemnité octroyé, en terme de délai d’indemnisation et en terme de délais de carence avant indemnisation. Il faut donc se renseigner au cas par cas pour chaque régime.

A titre d’exemple, nous citerons le régime obligatoire de la sécurité sociale qui est le régime qui regroupe le plus de personnes en France. En ce qui concerne les arrêts ou incapacité de travail, les assurés perçoivent une prestation compensatoire, après un délai de carence de trois jours, pour palier la diminution de salaire due à l’impossibilité de travailler. Elle est égale à 50 % du salaire journalier de base et dans la limite du PMSS.

A titre informatif, vous trouverez en cliquant sur ce lien des fiches informatives élaborées par April, un de nos partenaires assureurs, résumant les indemnisations prévues par les régimes obligatoires cités précédemment. Cependant, la législation de ces régimes évoluant en permanence, nous vous conseillons vivement de consulter le site internet du régime obligatoire dont vous dépendez, ou de consulter votre expert-comptable, afin d'être assurés de trouver les dernières informations en vigueur.

Comparez les meilleurs contrats d'assurance prévoyance en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat de prévoyance au meilleur prix, sans concéder sur les prestations

Assurance prévoyance professionnelle complémentaire

Le deuxième niveau d'indemnisation qui interviendra si vous êtes en incapacité de travail, en invalidité ou si vous veniez à décéder est celui de votre prévoyance complémentaire.

Si vous êtes salarié, cette assurance prévoyance peut être souscrite par votre entreprise mais pas toujours car cela n'est pas obligatoire comme pour la mutuelle santé.

Si votre employeur n'a pas souscrit à un tel contrat de prévoyance collective d'entreprise, ou si vous êtes travailleur indépendant, alors il vous faudra soucrire à un contrat de prévoyance individuelle si vous voulez pouvoir maintenir vos revenus en cas de tels imprévus.

Prévoyance Entreprise (ou contrat de prévoyance collective)

A la différence de la complémentaire santé (mutuelle), obligatoire depuis le 01/01/2016 dans toutes les entreprises, la prévoyance complémentaire est facultative dans l’entreprise sauf dans les cas suivants :

- Lorsque le salarié a plus d’un an d’ancienneté dans l’entreprise. Ainsi, La loi du 19 janvier 1978 dite loi de « mensualisation » oblige les employeurs à assurer (sous certaines conditions et avec un délai de carence de 7 jours), un certain niveau de salaire en cas d’arrêt de travail pour maladie ou accident aux salariés ayant au moins un an d’ancienneté : 90 % du salaire brut pendant les 30 premiers jours et 66,66 % du salaire brut pendant les 30 jours suivants (plus 10 jours supplémentaires par tranche d’ancienneté de 5 ans).

- Lorsque l’entreprise emploie des cadres, la convention collective nationale pour les cadres de mars 1947 impose aux employeurs de souscrire une garantie décès pour ces derniers.

- Lorsque la convention collective applicable à l’entreprise ou un accord de branche le prévoit. De nombreuses conventions collectives prévoient de telles conditions de prévoyance collective obligatoire pour les cadres et les non cadres, renseignez vous auprès de votre service du personnel pour prendre connaissance du contrat de prévoyance collective mis en place dans votre entreprise.

Ainsi dans les 3 cas précédents, des indemnisations complémentaires viendront compléter celles versées par le régime obligatoire en cas de décès, perte totale et irréversible d’autonomie, d’incapacité de travail ou d’invalidité. Mais attention, ces garanties ne seront pas toujours optimales et souvent réduites au minimum de ce que la convention collective dont vous dépendez impose.

Pour les entreprises qui ne rentrent pas dans un des 3 cas de figure précédent et pour lesquelles la mise en place d'un contrat de prévoyance d'entreprise n'est donc pas obligatoire, certaines mettent qaund même en place à leur initiative un contrat de prévoyance collectif.

Une fois de plus, renseignez vous auprès de votre service du personnel, qui saura vous dire si de telles dispositions ont été mise en place ou non dans votre entreprise.

Assurance prévoyance professionnelle individuelle

Tout le monde n'est donc pas assuré de bénéficier d'une prévoyance complémentaire. C’est là que la prévoyance complémentaire individuelle peut s’avérer très utile. Comme leur nom l’indique, les contrats de prévoyance individuelle sont souscrits individuellement et protègent l’assuré, son conjoint et ses enfants. Leur objectif est de minimiser les conséquences financières que peuvent provoquer un accident, une maladie ou un décès.

Si vous êtes salarié, il existe des contrats de prévoyance individuelle conçus spécialement pour les salariés qui travaillent dans des petites entreprises appartenant à des secteurs d’activité dont la convention collective ne prévoit pas de prévoyance complémentaire collective, comme mentionné dans le point ci-dessus.

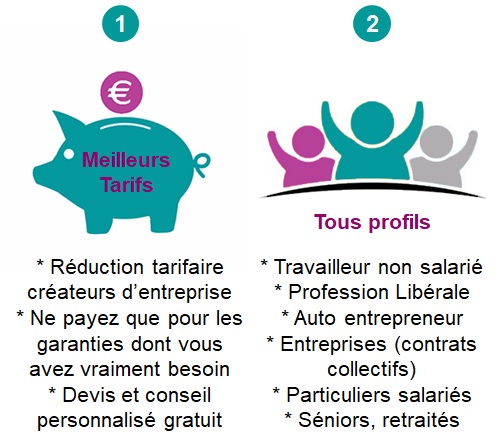

Si vous êtes travailleur non salarié, artisan, commerçant, profession libérale, auto entrepreneur etc.., nous avons des contrats qui couvrent toutes les fourchettes de revenus et qui proposent de nombreuses options de garanties, délais de carence et de franchise variés…Des réductions spéciales créateurs d’entreprises sont également disponibles sur de nombreux contrats. Consultez nous vite pour un devis gratuit et sans engagement.

Les autres contrats de prévoyance (non professionnelle)

Les contrats de prévoyance professionnelle complémentaire dont nous venons de parler plus haut (assurance prévoyance professionnelle complémentaire d'entreprise ou individuelle) sont les contrats les plus complets qui existent car ils comprennent de nombreuses options et garanties (qu'il est possible de souscrire ou non) que nous vous détaillons dans notre page sur les garanties des contrats d'assurance prévoyance professionnelle.

Il existe également d'autres contrats de prévoyance non professionnelle, qui couvrent des besoins plus spécifiques, dont vous avez certainement entendu parler. Nous vous invitions à les découvrir dans nos pages specifiques, dédiées à chacun de ces contrats : assurance décès, assurance obsèques, prévoyance retraite, garantie des accidents de la vie, indemnités journalières hospitalières, assurance complémentaire en cas de chômage.

De nombreux contrats de prévoyance comparés

Complétez un de nos formulaires en 1 minute et recevez notre meilleure proposition

Réalisez aussi de grosses économies sur votre assurance de prêt et mutuelle - Devis gratuits et sans engagement