Economisez 15 000 € sur votre assurance de prêt

Plus de 50 contrats d'assurance de prêt comparés en 2 minutes

NB : à compter du 1er Juin 2022 (pour les nouveaux prêts immobiliers contractés à partir de cette date) ou à compter du 1er Septembre 2022 (pour les prêts immobiliers qui auront été contractés avant le 1er Juin 2022), il sera possible de changer d'assurance de prêt à tout moment grâce à la nouvelle Loi Lemoine. Les informations ci-dessous ne seront donc plus valables et il faudra alors suivre la procédure de résiliation de la Loi Lemoine.

Un changement de contrat d’assurance de prêt immobilier peut être motivé par le fait de vouloir un meilleur tarif mais aussi de meilleures garanties. Renégocier son assurance emprunteur peut alors devenir une nécessité.

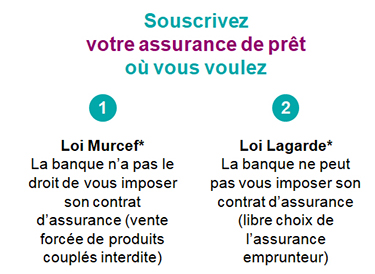

Depuis le 26 Juillet 2014, il est possible de changer de contrat d’assurance de prêt immobilier tout au long de la première année de souscription sans avoir à attendre la date anniversaire de la signature du contrat de prêt.

En effet, La Loi Hamon donne un délai de réflexion d’un an à tout assuré pour changer son contrat d’assurance de crédit immobilier et essayer ainsi de faire des économies substantielles ou encore de souscrire à de meilleures garanties en permettant une mise en concurrence des offres des compagnies d'assurance avec le contrat groupe que la banque leur aura d'une certaine façon "imposé".

Il est également possible de changer d'assurance de prêt tous les ans à l'échéance anniversaire du contrat en vigueur grâce à la loi ou Amendement Bourquin.

Attention, dans les 2 cas , que ce soit dans les douze premiers mois de la vie du contrat avec la loi Hamon ou à chaque échéance anniversaire avec la loi Bourquin, il est fondamental de faire les choses de l'ordre et de respecter certaines étapes.

Bon nombre de personnes souscrivent au contrat groupe de leur banque lors de la signature de leur emprunt immobilier, par commodité, volonté de gagner du temps, volonté de ne pas contrarier leur banquier…mais bien souvent dans les contrats groupe, les exclusions sont nombreuses et un délai de franchise de 90 jours (qui n'est pas idéal pour tous les profils) est quasiment systématiquement appliqué dans la garantie ITT.

Comparez plus de 50 contrats d’assurance de prêt en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat au meilleur prix, 100% equivalent à celui de votre banque

Consultez aussi notre checklist des points à étudier pour bien choisir son assurance de prêt

Pour changer d’assurance de prêt dans l’année en invoquant la loi Hamon, il faut respecter deux conditions :

1 – Souscrire le nouveau contrat avec des garanties équivalentes au contrat en vigueur

Le nouveau contrat d’assurance emprunteur devra avoir des garanties totalement équivalentes au premier contrat souscrit auprès de la banque ou d'une autre compagnie (car la banque vous a octroyé le prêt sous ces conditions de garanties).

Pour information, les banques ne peuvent retenir pour leur demande d’équivalence que 11 critères au plus sur les 18 définis par le CCSF pour la couverture assurance de prêt et 4 critères au plus sur 8 pour la couverture perte d’emploi (si celle-ci est demandée). Consultez notre page Critères d’équivalences CCSF.

Consultez nous sans plus tarder, nous connaissons tous les critères d’équivalence des contrats des banques et vous guiderons vers les garanties à sélectionner dans les contrats d’assurances de prêts délégataires.

Plus de 50 contrats d'assurance de prêt comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

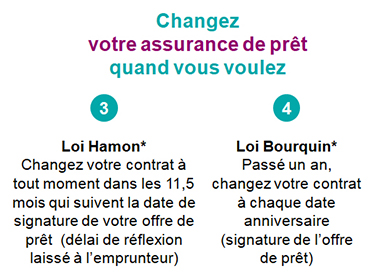

2 – Résilier dans les douze premiers mois de la vie de votre contrat d'assurance de prêt

Il faudra également résilier dans les douze mois qui suivent la date anniversaire du contrat d’assurance de crédit immobilier.

La date anniversaire du contrat est la date de signature de l'offre de prêt (la fameuse date qui correspond aux 10 jours que vous avez dû attendre pour renvoyer votre offre de prêt).

Attention cependant : la loi Hamon stipule 12 mois mais en fait il y a un préavis de 15 jours donc la réalité est 11,5 mois. Dans tous les cas, il vaut mieux résilier le plus tôt possible, dans les 2 premiers mois de la mise en place de votre contrat, car plus tôt vous résilierez, plus tôt vous ferez des économies et surtout ne prendrez pas le risque de passer la date anniversaire !

Pour les assurances emprunteurs déléguées souscrites auprès d’une compagnie d’assurance autre que celle imposée par la banque, la date anniversaire est souvent la date d’effet du contrat pour la 1ère année mais à vérifier, cela peut aussi être la date de la demande d’adhésion ou encore le 31 décembre…

Une fois encore, ces données sont indicatives, dans tous les cas, nous consulter, nous connaissons les dates échéances anniversaires exactes à respecter, et vous indiquerons le bon rétro-planning pour résilier dans les temps.

Faites votre devis gratuit d'assurance de prêt maintenant - Résultats immédiats

*Loi Murcef / Loi Lagarde - *Loi Hamon - *Loi Bourquin

Changer d'assurance de prêt immobilier grâce à la loi Hamon : vidéo

Il est également possible de changer de contrat d'assurance de prêt à chaque échéance anniversaire en invoquant la loi Bourquin.

Attention, dans les 2 cas , que ce soit dans les douze premiers mois de la vie du contrat avec la loi Hamon ou à chaque échéance anniversaire avec la loi Bourquin, il est fondamental de faire les choses de l'ordre et de respecter certaines étapes.

Réalisez aussi de grosses économies sur votre mutuelle et prévoyance santé - Devis gratuits et sans engagement