Réalisez de grosses économies sur votre mutuelle santé

Plus de 2000 formules comparées en 2 minutes

Quels sont les critères pour bien choisir une mutuelle santé ?

Il est primordial de définir deux choses : le budget maximal qu’on peut lui allouer et les besoins réels de dépenses de santé que l’on a ou que l’on prévoit d’avoir.

En effet il ne s’agit pas de se garantir trop en souscrivant à des prestations qui ne vous seront pas utiles et à l’inverse il faut bien se garantir sur les postes dont vous aurez vraiment besoin.

Par exemple, pourquoi adhérer à une mutuelle santé remboursant le dépassement d’honoraires quand votre médecin pratique le tarif de convention ? A l’inverse, il ne faut pas négliger le poste optique quand on porte des lunettes et des lentilles.

Il faut aussi tenir compte de son profil (senior, jeune etc...) ainsi que des services auxquels on veut pouvoir avoir accès (tiers payant, assistance etc...).

Mutuelle santé, quel budget puis-je allouer chaque mois ?

La première question à se poser est celle du budget. En effet, la trésorerie d’un foyer est une chose importante et chercher à ne pas la mettre en péril est crucial.

Mais attention, car là aussi, tout est une histoire de calcul : si vous économisez 20 € par mois sur une mutuelle, soit 240 € par an, si vous avez besoin de lunettes et que la formule à 20 € de moins ne vous rembourse que 100 % du tarif de convention (soit pour autant dire quasiment rien pour des lunettes, le tarif de convention étant extrêmement bas), ne faudrait il pas davantage privilégier la formule à 20 € de plus par mois qui vous rembourse 300 € de forfait optique par exemple ? En effet, les 240 € seront immédiatement amortis sur le seul poste optique, sans compter tous les autres postes de soins qui seront également mieux remboursés et qui vous feront amortir encore davantage ce surcoût.

N’hésitez pas à nous consulter pour une étude comparative gratuite, nous vous guiderons vers le contrat le plus équilibré pour vous !

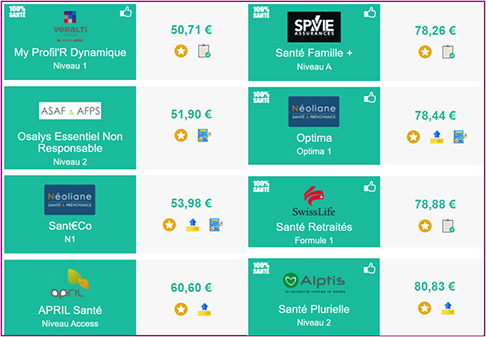

Comparez plus de 300 contrats de mutuelle santé en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat au meilleur prix, sans concéder sur les remboursements

Consultez aussi notre checklist des points à étudier pour bien choisir sa mutuelle santé

Mutuelle complémentaire santé, quels sont mes besoins ?

Posez-vous les bonnes questions et répondez-y objectivement. Recensez également bien les dépenses que vous pouvez prévoir à l’avance, comme le changement de vos lunettes, les consultations ponctuelles programmées de certains spécialistes (gynécologue, ophtalmologue, dermatologue).

Quelle mutuelle pour l’hospitalisation ?

L’hospitalisation, un poste de soin qu’on ne peut malheureusement souvent pas prévoir et qu’il faut donc garantir par prévoyance. En effet, quel soit votre état de santé, un accident, un aléa de santé peut vite arriver !

Pensez à regarder toutes les garanties liées à l'hospitalisation : le forfait hospitalier (qui n’est absolument pas pris en charge par la sécurité sociale, qui reste donc entièrement à votre charge et qui à lui seul justifie l’adhésion à une assurance complémentaire santé), chambre individuelle, lit d'accompagnement d'enfant, dépassement d'honoraires des anesthésistes et des chirurgiens (dépassements fréquents même pour une opération bénigne comme l'appendicite)...

Consultations de médecins et de spécialistes

Tenez compte des médecins et spécialistes que vous consultez. S'ils pratiquent des dépassements d'honoraires, ces dépassements restent à votre charge et une mutuelle santé vous couvrant à 100% sera donc insuffisante. Choisissez une formule qui permet un remboursement de tout ou partie de ce montant restant à votre charge en souscrivant à un contrat dont le pourcentage de remboursement couvre suffisamment les dépassements d’honoraires que pratiquent vos médecins.

Mutuelle santé quand on a des enfants

Vous avez des enfants ou prévoyez d'en avoir ? Nous savons tous que les enfants ont besoin de nombreux soins médicaux (pédiatre, orthophoniste ou tout simplement généraliste) : portez une attention particulière aux garanties proposées sur les tarifs de consultation et surtout sur les dépassements d'honoraires

Pensez également à la couverture en cas de maternité : chambre individuelle, prime de naissance...

Assurance complémentaire santé pour les seniors

Vous commencez à prendre de l'âge ? Vous avez une santé plus fragile ? Regardez bien les garanties apportées par votre complémentaire santé en cas d'hospitalisation, d’opération de la cataracte, de cure thermale ou encore d'audioprothèses.

Plus de 300 contrats de mutuelle santé comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

Mutuelle santé optique et dentaire

Soyez vigilant sur les remboursements optiques et dentaires. Lentilles, lunettes, prothèses dentaires peuvent représenter des dépenses importantes car mal remboursées par la Sécurité Sociale. Vous avez besoin de prothèses dentaires ou avez des problèmes de vue ? Orientez-vous vers un contrat aux garanties généreuses en dentaire et en optique.

Favorisez les contrats qui vous indiquent des forfaits clairs et notamment pour l’optique. En effet, 500 % du tarif de sécurité sociale peut paraitre une très belle garantie mais quand on sait que le tarif de convention pour des lunettes est d’une dizaine d’euros, les 500 % ne veulent plus rien dire. Par contre 250 euros sont déjà beaucoup plus parlant.

Assurance complémentaire santé Médecine douce

Consultez-vous chaque année un ostéopathe ou un chiropracteur ? Certaines compagnies d’assurance versent un forfait pour rembourser une partie de la consultation d’un ostéopathe, y compris lorsque l’assurance maladie ne prend rien en charge (le nombre de consultations dans l’année est cependant limité). Ce petit détail à son importance car le prix d’une consultation chez un ostéopathe est en moyenne de 50 euros.

De plus en plus de contrats de mutuelle proposent des forfaits médecine douce dans leur formules de base ou en renfort car elles procurent un réel bien être, de plus en plus reconnu par tous.

Mutuelle santé pour la pharmacie

Faites attention car depuis les déremboursements successifs des médicaments sur les 5 dernières années, de plus en plus de contrats de mutuelle ne prennent en charge que les médicaments indispensables, remboursés à 65 % par l’assurance maladie. On ne fait pas toujours attention à ce poste quand on souscrit un contrat de mutuelle car on a tendance à penser que tous les médicaments sont remboursés mais ce n’est pas toujours le cas.

Idem si vous pratiquez régulièrement l’automédication. Dans ce cas, privilégiez les contrats de mutuelle qui proposent des forfaits médicaments non remboursés par l’assurance maladie.

Faites votre devis gratuit de mutuelle santé maintenant - Résultats immédiats

Autres conseils indispensables pour bien choisir sa complémentaire santé

En dehors du budget et des besoins, il faut aussi regarder les prestations de services offerts par les contrats de mutuelle.

Le tiers payant

Un soin de santé est divisé en 2 parties ; la partie remboursée par l’assurance maladie sur laquelle les praticiens peuvent décider ou non de pratiquer le tiers payant qui vous dispense de l’avance de frais remboursés par l’assurance maladie et le ticket modérateur, la partie qui reste à la charge de l’assuré sur laquelle la mutuelle peut également pratiquer le tiers payant et permettre ainsi à l’assuré une dispense totale d’avance de frais.

Certains contrats, même s’ils sont de moins en moins répandus ne permettent pas le tiers payant. Ce service est notamment proposé systématiquement en pharmacie et de plus en plus de contrats de mutuelle ont maintenant étendu ce service à d’autres professions comme les analyses dans les laboratoires, les lunettes dans les magasins d’optique ou encore certains centres de radiologie et d'imagerie médicale.

Un bémol cependant : les contrats de mutuelle, permettant ce service, ne pourront le mettre en œuvre que si le praticien l’autorise en acceptant de se faire rémunérer directement par l’assurance maladie et la mutuelle et en dispensant donc le client de le régler.

Questionnaire de santé à l’adhésion

Dans la mesure du possible, privilégiez les organismes d’assurance qui ne font pas remplir de questionnaire de santé à l’adhésion. Même si cela est de plus en plus rare qu’un contrat d’assurance complémentaire santé fasse remplir ce type de questionnaire, car la quasi totalité des contrats de mutuelle santé sont aujourd'hui solidaires et responsables, cela peut arriver notamment pour des contrats présentant des garanties très haut de gamme.

Optez pour des contrats sans délais de carence

Faites attention au délai de carence : votre contrat peut prévoir un délai d’attente ou délai de carence, dans ce cas, vous ne bénéficierez des garanties qu’après l’expiration de ce délai. Cela peut être le cas notamment pour les postes dentaire ou hospitalisation (même si le délai est quasiment systématiquement abrogé en cas d’hospitalisation consécutive à un accident) et c'est quasiment systématiquement le cas sur les contrats de surcomplémentaire santé qui ne sont pas souscrits conjointement à la mutuelle complémenatire santé associée.

Faites attention aux plafonds sur les postes optique et dentaire

En effet certains contrats de mutuelle santé vont vous proposer des pourcentages de remboursement très hauts (500%, 600%) sur les prothèses dentaires ou l’optique par exemple mais vont limiter les remboursements à un certain forfait annuel. Dans certains cas ce plafond peut être très bas et ne même pas permettre le remboursement (sans reste à charge) d’une seule couronne dentaire !

D’un point de vue général, faites attention à toutes les limitations (forfait hospitalier limité dans certains établissements notamment).

N’hésitez pas à recourir aux services d’un courtier en mutuelle complémentaire santé pour bien définir vos besoins et faire le bon choix et à utiliser un comparateur d’assurance mutuelle santé. En effet à garanties équivalentes, le tarif d’un contrat mutuelle santé peuvent varier du simple au triple. De plus, n’hésitez pas à modifier vos garanties et à changer de contrat car vos besoins peuvent radicalement changer d’une année à l’autre. Contactez nous pour une mise à jour de votre mutuelle, nous assurerons pour vous toute une étude comparative gratuite et sans engagement !

Réalisez aussi de grosses économies sur votre assurance de prêt et prévoyance santé - Devis gratuits et sans engagement